Jak chrání banky a platební systémy? Moderní účinnou volbou jsou speciální antifrodní systémy. Ruská legislativa dnes nejenže je žádoucí, ale i povinná. Rozšíření spektra takových systémů, zvýšení jejich trhu, vznik nových typů služeb a softwaru. Podívejme se, jak to funguje, jak fungují tyto systémy, jak jsou regulovány zákonem a jaké jsou problémy s nimi.

Co je freethinker?

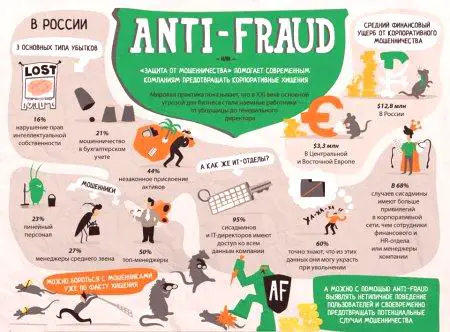

Podmínky v oblasti výskytu podvodů v angličtině, boj proti podvodům jsou dnes velmi populární: mohou být slyšeny v řeči obyvatel a vidět ve specializovaných vědeckých časopisech. Často doplňují témata související s bankami, elektronickými platebními systémy, finančními institucemi. A to není jednoduché. Flood dosáhla svého rozkvětu.

Co je to tedy? Frod - jeden z druhů podvodů. Akce, které zahrnují krádež nemovitosti někoho jiného, majetek nebo nabývání práv na majetek někoho jiného, majetek prostřednictvím zneužití důvěry nebo podvodu. Důležitá interpretace a poslední koncept. Podvodem zde je úmyslné zkreslení pravdivých informací (aktivní podvod) a mlčení o skutečném stavu věcí (pasivní podvod). Teď se podíváme na definici trestní legislativy Ruské federace. Podvod (článek 159 tureckého trestního řádu) - činy spáchané s žoldničním účelem podvodem nebo zneužitím důvěry oběti, jehož důsledkem je nezákonné zabavení majetku nebo majetkových právve prospěch pachatele nebo jiných, kteří způsobili škody majiteli nemovitosti.

Takže, co rozlišuje osvobozené? Všechny akce proti oběti trestných činů jsou založeny na jejím podvodu. Vzhledem k tomu, že rozebíráme systém ochrany proti zamrznutí, ukážeme klasické příklady pro průmysl IT:

Phishing - vytvoření škodlivých stránek padělaných. Carding - nejrůznější způsoby, jak vytvořit platební kartu. Přeji si - zneužití důvěry kupujícího, klienta. ZEMĚDĚLSTVÍ - přesměrování na škodlivé stránky. Mobilní podvody a jiné druhy protiprávních činností souvisejících se sociálním inženýrstvím.Představte si nyní definici frodo v úzkém smyslu - konkrétně pro finanční organizace. Jedná se o záměrné jednání nebo nečinnost fyzických a právnických osob za účelem získání protiprávního prospěchu na úkor jiné osoby, společnosti a /nebo způsobit její hmotnou nebo nehmotnou škodu.

Způsoby, jak zabránit žábce

Pojďme blíže k systémům proti frodám. Je třeba zabránit frustraci na správní organizační úrovni, pokud se jedná o finanční instituce. V případě specializovaného softwaru to není vždy případ. Klasická protiopatření je následující:

Interní audit v organizaci. Školení zaměstnanců praktického řešení proti frodo. Ovládá logický i fyzický přístup do systému. Identifikace a kontrola střetu zájmů ve společnosti. Postupy pro koordinaci a schvalování činností zaměstnanců.Praxe však ukazuje, že tato opatření někdy nejsou dostačující. V modernísvět účinnější speciální protizámrazové systémy. A zastavíme se tam.

Anti-free-system - co to je?

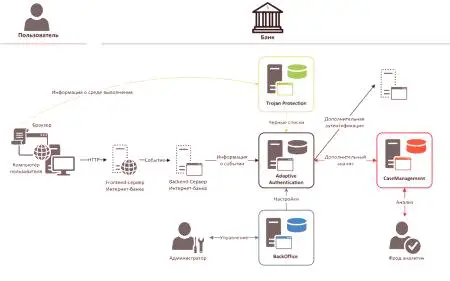

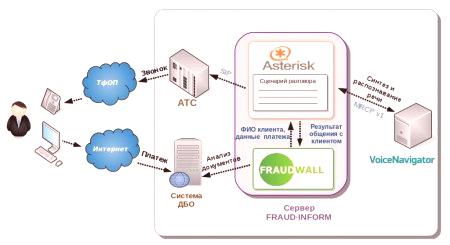

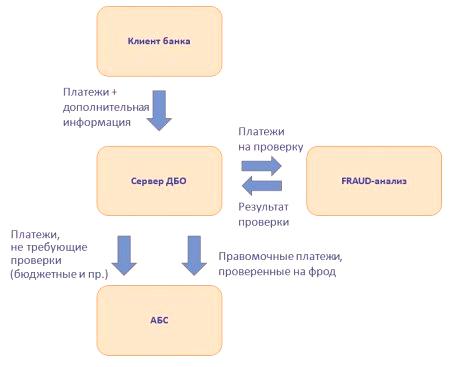

Systém detekce podvodů - anglický název předmětu konverzace. Antifroderový systém pro banku je specifický softwarový /hardwarový a softwarový komplex, který zajišťuje sledování plodu, jeho detekci a řízení úrovně nebezpečí. Vyvinuto především pro bankovní instituce, platební systémy, telekomunikační operátory. Musím říci, že odrůdy plodu se časem mění, postupuje. Například před několika lety byly hlavními hrozbami pro banky mokré, křehké (nelegální používání strojů čtecích informace z magnetické stopy bankovní karty). Často v tisku můžete zaznamenat zprávy o speciálních kartách v bankomatech, které jsou nastaveny na nelegální čtení informací z karet obětí. Dnes jsou ohroženy různé služby DBA (služby vzdáleného bankovnictví). Vyvinut speciální malware pro mobilní zařízení k ukradnutí informací. Populární specializované automatizované bankovní systémy. Také se nazývá vnitřní nebo vnitřní. Proto, v první řadě - vývoj antifroda v systému DBO. Přejdeme k dalšímu tématu.

Legislativní nařízení

Takže vidíte zprávu: "Provoz je zakázán anti-žába systém." Proč Ochranný software umožňuje bankám zablokovat veškeré podezřelé operace (z jejich pohledu). To je děláno pro bezpečnost klienta a pro zisk samotné banky. Koneckonců, pokudtransakce byla provedena bez souhlasu držitele účtu, pak je finanční organizace povinna plně kompenzovat ztráty. To je nařízeno federálním zákonem č. 161 "o finančním národním systému" (článek 9).

Podívejme se na nedávný dokument centrální banky Ruska s názvem "O požadavcích na ochranu údajů v platebních systémech banky Ruska". Stanoví, že všechny domácí banky jsou povinny hlásit o všech druzích frod-operací (neoprávněné zasílání prostředků prostřednictvím platebních systémů). Finanční organizace jsou také povinny informovat státní orgány o podezřeních na výskyt (nebo dokonce výskyt) incidentů v segmentech sítě, kde má pracoviště přístup do platebního systému. K dnešnímu dni je krádež velkých částek peněz z účtů zákazníků již předmětem sporu. Bohužel však v Ruské federaci prakticky neprobíhají podvodné operace týkající se nezákonného zadržování finančních prostředků oběti při placení prostřednictvím virtuálních obchodů. O revizi v Ruské federaci byl předložen návrh zákona, který zavádí objektivní odpovědnost za spáchání počítačové kriminality:

Čl. 158 trestního řádu Ruska je doplněn položkou o krádeži elektronických peněz, částkami z bankovních účtů. Čl. 183 trestního řádu Ruska doplňuje položka o nezákonném shromažďování osobních údajů oběti o zneužití důvěry.Je potěšením, že centrální banka Ruské federace je dnes určena koncepcemi regulace crowdfundingu - jedním ze způsobů kolektivního financování projektu založeného na dobrovolných darech.Hlavními riziky jsou: využívání crowdfundingu pro výstavbu finančních pyramid, opacita nástrojů financování, možnost splacení finančních prostředků sponzorům za neprovedení projektu.

Zásady ochranných systémů

Proti žábrovým systémům v populárních mobilních sledovačích, v jiných souborech a zařízeních se provádějí dvě hlavní úkoly:

Vytvoření řídicího prostředí. Zabraňte podvodným činnostem.Podívejme se, jak funguje bankovní antifrauda. Obecné principy fungování takových systémů pro všechny komplexy jsou stále nezměněny. Předchází procesu zjišťování abnormalit - netypických akcí, operací, účetních záznamů v často opakujících se událostech, které se zabývají velkým množstvím dat. Většina systémů v jejich příkladech ví, že nejsou typické případy, které je třeba přizpůsobit každé typické akci. Takže, co je hlavním bodem uznání nové generace systémů proti vozidlům? Jedná se o netypické akce a heterogenní informace. Koneckonců, podle statistik je 85% každého zaměstnance banky cyklické a opakující se každý den. A pak, jak se říká, případ technologií:

Vytvoří se snímek standardního dne zaměstnanců. Je nakonfigurováno automatické upozornění na jeho akci. Odhalenými odchylkami je obraz čerpán z možného freda.Chcete-li porozumět tomu, jak funguje anti-free systém, představte si následující algoritmus:

Vytvoření vzoru (vzoru) froida. Detekce shody na 80% akcí s touto šablonou. Blokování uživatele nazjištění důvodů pro jeho nestandardní chování.Podle statistik může stejná schéma podvodného chování v konkrétní společnosti pracovat až čtyřikrát! Jak se vyrovnat s odchylkami? Praxe ukazuje, že z větší části jsou standardní a opakují se mimo individuální charakteristiky každého klienta. Na základě hlavních úkolů interních antifrodních systémů je algoritmus v tomto případě následující:

Vznik schématu odchylek. Detekce zápasů 80% akcí. Oznámení příslušných orgánů státní správy o možných příčinách se odmítá. Informace analyzované systémem

Systém protiprávního jednání lze lépe pochopit tím, že si uvědomuje, jaké informace provozuje. Datový soubor bude pro každou konkrétní organizaci odlišný. Zaprvé závisí na jeho specifikách: banka, telekomunikační operátor, depozitář, zúčtovací středisko atd. Informace jsou obecně shromažďovány z různých finančně významných komplexů. Například s ABS pro bankovní sektor, z databází pro transakce platebních systémů. Kritéria pro shromažďování údajů jsou také odlišná. U systémů SAP se jedná o významnější akce a operace, které se odrážejí v hlavní knize, pro komunikační operátory - zákaznický provoz a akce, které mohou snížit částku na svém osobním účtu.

Architektura systému

Krátce se dotkněte architektury antisubvenčních služeb. Zpravidla se orientují na konstrukci klient-server. Technické charakteristiky toho, co bude záviset na návrhu vybraném konkrétním vývojářem a prostředí, ve kterém jeprodukt bude implementován. Ale všechny systémy budou nutně obsahovat následující prvky:

Jádro celého systému. Databáze. Konzole řízení. Vlastní klientské moduly.Pokud se podíváme na revizi mobilních anti-free systémů, jejich obsah bude obecně stejný. Přemístíme se k novému tématu.

Inteligentní systémy

Samozřejmě, v reakci na takovou inovaci, podvodníci začínají hledat nové způsoby, jak obejít protifraudové systémy. Abychom tyto pokusy potlačili, vývojáři vyrábějí stále více pokročilých protichůdných produktů. Jedním z nových produktů je intelektuální nemrznoucí systém. Instalovány v průmyslových datových centrech nebo v serverech v IT struktuře samotné organizace. Jeho algoritmy jsou založeny na matematických modelech běžného pracovního dne. Ale to není všechno. Pro moderní antifrodní systémy může dojít k strojnímu učení. Údaje pro něj jsou získány z velkého množství informací nazvaných BigData. Tímto způsobem se vytvářejí soukromé vzorce chování pro každého zaměstnance, které se "zaostřují" v rysech podnikání klienta. Jaká je dobrá znalost antisubvenčních systémů s akumulací dat? Tento koncept umožňuje snížit úroveň dvou běžných chyb - falešné poplachy a přeskakování skutečných ptáků. Jak zvolit anti-free systém? Samozřejmě, spotřebitel by měl věnovat pozornost možnosti samostudia. Neměli bychom však myslet, že systém zaručí 100% jistotu. Cybercriminálové vynalezují každý den nové metody útoku. Ale zjistit o nich, bohužel, můžete jen pospáchání trestného činu. Existuje ještě jeden aspekt, proti kterému jsou i ty nejpokročilejší antifrodní systémy bezmocné. Je to použití zločinců metod společenského inženýrství. Jinými slovy, ty případy, kdy oběť dobrovolně převede peníze na vetřelce, zveřejní své osobní údaje, poskytuje tajné informace o bankovních kartách apod. Proti takovým "kouzelníkům" protiopatření nebylo dosud vynalezeno.

Používání systému pro online banky

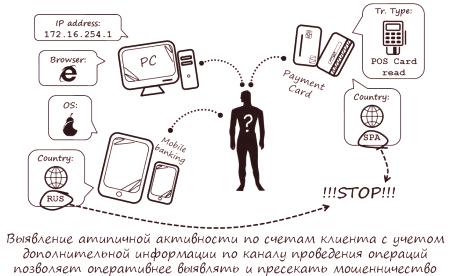

Podívejme se na to, jaké systémy proti podvodům jsou pro online banky a služby DBA. Za prvé, k ochraně zákazníků, existují omezení pro provádění finančních transakcí, použití "druhé linie obrany". Zde jsou příklady rozhodnutí o monitorování:

Omezení nákupů na jednu bankovní kartu nebo na jednoho klienta v určitých intervalech. Omezení maximální výše jednorázového nákupu jednou bankovní kartou nebo jedním klientem v určitém čase. Omezení počtu bankových karet používaných jedním vlastníkem v určitém okamžiku. Omezení počtu uživatelů, kteří mohou jednu bankovní kartu zlikvidovat. Účtování historie nákupů: vytvoření černobílých seznamů.Aby se zabránilo držiteli karty v odpovědném okamžiku, nebyl zaznamenán žádný nápis "Platba nebyla provedena: operace je zakázána systémem antifroda", na něj se kladou řada požadavků (systém). Nejdůležitější z nich je: rozpoznat uživatele podle určitých norem a algoritmů. Podle toho hodnota jedné nebo druhéanti-frod-systémy - ve své schopnosti rychle a přesně zjistit, kde jsou akce vlastníka a kde - operace podvodníka. Další důležitou funkcí monitorování žáby: zhodnotit, jak se skutečný držitel karty chová při platbě, například online obchodě. Zkontroluje se informace zadané klientem, podobnost jeho chování s algoritmem typických akcí apod.

Jak funguje mobilní bankovní systém?

Udělujeme čtečce vizuální algoritmus pro čtenáře:

První operace operace je ověřena, jak jsme již uvedli výše, na shodě chování uživatele s typickými akcemi jeho vlastníka. Nejdůležitější je správnost zadaných informací, které by měly být známy jen mu. Například kód PIN. Na základě analýzy činností osoby prováděné operace je přidělen určitý štítek. Zelená. Transakce s nízkou pravděpodobností podvodného chování. Žlutá. Transakce, jejichž riziko podvodu je nadprůměrné. To znamená, že je zapotřebí více pozornosti, aby se taková platba uskutečnila. Červená. Je velice pravděpodobné, že transakce probíhá přesně podvodně. K provedení takové platby musí být držitel dokladu o kartě zdokumentován.Kromě toho lze použít nejjednodušší způsoby ochrany klienta:

Ochrana před výběrem čísla karty a jeho kódu CVV. Analýza parametrů konkrétní karty podle typu produktu, vlastníka bankovní organizace-vydavatele, země vydání a zeměpisu jejího použití. Identifikace držitele karty s jeho historiínákupy. Retrospektivní analýza nákladů na karty. Zjišťování otisků použitých zařízení u podezřelých operací atd.Znovu se vrátíme k výše uvedeným štítkům a jejich významům:

Zelená. Osoba platí kartu vydané ruskou bankou, která je nákupem v Rusku. Částka účtu nepřesahuje jeho průměr. Operace je tedy zelená. Poté půjde o autorizaci pomocí aplikace 3D-Secure (pro držitele karty zadejte kód, který přichází na telefonní číslo připojené k kartě). Žlutá. Tyto štítky budou proto přiřazeny k transakcím s nad rámec průměru šeku pro tohoto vlastníka. Například při placení stejných nákupů z internetových obchodů. V takových případech bude bankovní karta automaticky směrována k online ověření nebo k ručnímu ověření. Červená. Jedná se o operace, které systém považuje za podvodné. Zde je příklad: karta je vydána v Rusku, ale s její pomocí je placena v USA, zatímco majitel "plastu" je v Turecku. Nevýhody systémů

Nakonec promluvme o výhodách a nevýhodách systému "anti-frod". Nejdůležitější nevýhodou je neschopnost dokázat skutečnost žáby. Spočívá na nedostatku důkazní báze, na nedostatek potřebných technických detailů. Zde je příklad "nemocného" - tzv. Přátelského fóra, o kterém byly opakovaně psány bankovní portály. Podvodný režim je přibližně následující:

Držitel karty uskuteční nákup v internetovém obchodě. Držitel karty pak požádá o vystavení žádosti o vrácení penězna jeho účet z důvodu důvodů neposkytnutí služby nebo nedoručení zboží. To je držet charjack. Pokud úložiště neprokáže nespravedlnost nároků držitele karty, je banka povinna tuto částku z tržního účtu odepsat a vrátit na účet neúspěšného zákazníka.V důsledku toho jsou ovlivněny internetové obchody:

Z bezohledných klientů jsou vědomě nepravdivé údaje označeny za účelem neplacení nebo zahájit vrácení zboží po obdržení zboží nebo skutečném poskytnutí služby. Osobní údaje zaměstnavatelů používají osoby samostatně výdělečně činné pro sebecké účely. Od hackerů a kybernetických zločinců, kteří neoprávněně získali přístup k osobní databázi obchodu.Dokonce i nejmodernější systém proti podvodům dnes nemůže odolat lidskému faktoru. Je-li zřejmé spiknutí mezi zaměstnanci banky a obchodních zaměstnanců, je nereálné ji úspěšně vydržet. Navíc použití těchto systémů vede k "výrobním nákladům". Pokud ochranný software často odmítne platby a převody bankovních zákazníků, protože se zdají být podezřelé, organizace ztratí držitele svých karet, nespokojených s omezeními svých vlastních financí. Pokud systém sledování žáby je zaveden virtuálními obchody, pak budou mít problémy s ochranou uživatelských dat - osobních i platebních karet. Kromě toho musíte předložit certifikaci tak, aby splňovala požadavky PCI DSS, a zároveň brát v úvahu ruské federální zákony o ochraněosobní informace. Shrňme. Systém Anti-Frost je speciální software, který odolává počítačovým útokům, hackerům a dalším typům podvodů v bankovních platebních systémech. Nejdokonalejšími jsou zde intelektuální systémy, které jsou schopné seberealizovat při práci. Monitorování žáby však stále obsahuje řadu nepříjemných nedostatků: pravděpodobnost chybného blokování plateb a převodů, neschopnost odolat lidskému faktoru.